作者:Biteye 核心贡献者 dddd

编辑:Biteye 核心贡献者 Denise

社区:@BiteyeCN

01.USDC的发行机制与盈利模式

02.USDC与USDT的竞争分析

03.Circle公司财务分析

04.估值分析与投资观点

稳定币解决了传统法币交易系统的固有痛点,市场处于扩张期 USDC在稳定币市场具有显著的合规先行者优势 正逐步减少对Coinbase的分销依赖,未来可获得更大份额的投资分红 GENIUS Act可能迫使主要竞争对手USDT退出美国市场

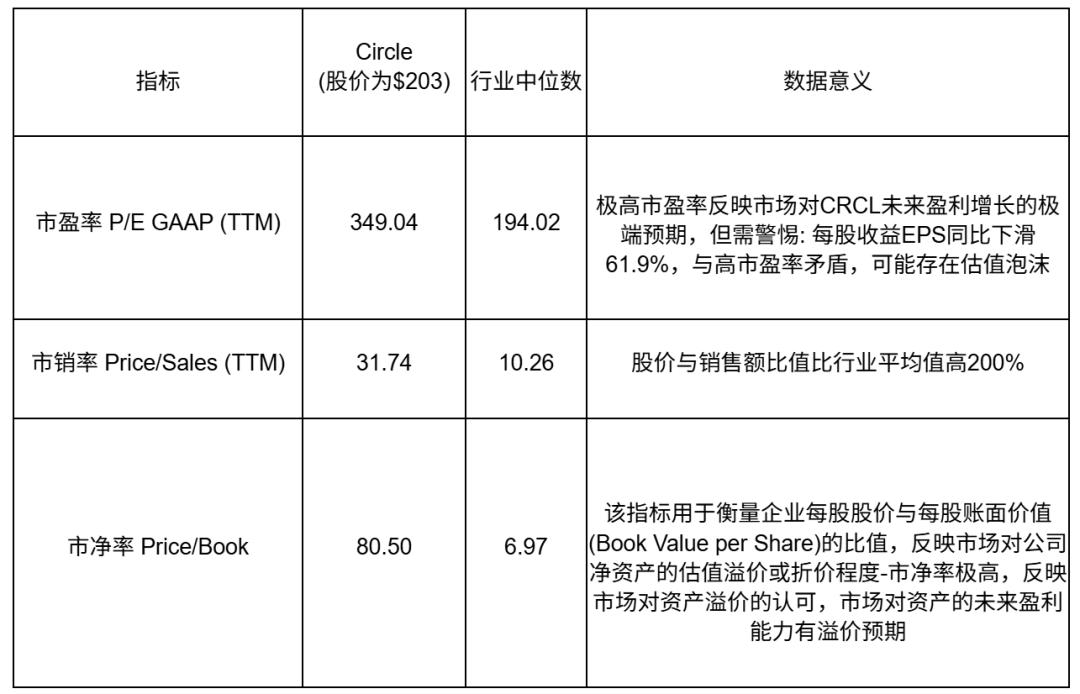

估值与基本面脱节,盈利持续下滑与高估值形成显著矛盾 资产回报率偏低,难以支撑长期价值增长 USDC投资收益中超过60%归属Coinbase,Circle无法获得完整收益(2024财务数数据) 机构投资者持股比例过低,股权结构不健康